Accedi

Accedi

Non sei ancora registrato su iCRIBIS? Utilizza questo link per creare il tuo account gratuito.

![]()

Il margine operativo lordo è uno degli indicatori della redditività aziendale più utilizzati. Infatti, è grazie a questo dato che è possibile vedere con maggiore chiarezza quanto un’impresa sia in grado di generare ricchezza tramite la propria gestione caratteristica. In questo nuovo approfondimento del glossario iCribis tratteremo proprio questo importante valore, utilizzato per verificare la solidità e lo stato di salute di un’azienda.

Cos’è il margine operativo lordo (MOL)?

Il margine operativo lordo (il cui acronimo è MOL) è un indicatore che misura la redditività di una realtà aziendale.

In altre parole, indica la capacità di generare reddito di un’organizzazione in base alla sua gestione operativa, ovvero quella relativa al suo core business, senza tenere in considerazione le tasse, gli interessi, il deprezzamento dei beni e gli ammortamenti. Il calcolo del MOL viene utilizzato di frequente in quanto fornisce con buona approssimazione il valore del cash flow operativo di un’impresa, grandezza indispensabile per avere una stima del valore aziendale e quantificare l’ammontare delle risorse finanziarie generate e disponibili.

Il MOL è molto utile per indicare il potenziale autofinanziamento che un'impresa è in grado di generare dalla sua gestione corrente. Il margine operativo lordo è in molti casi definito come “indicatore alternativo di performance”, dato che non è annoverato tra i principi contabili IFRS-EU adottati a livello comunitario.

MOL e EBITDA non sono la stessa cosa

Spesso nella pratica il margine operativo lordo (MOL) viene equiparato all’EBITDA (acronimo che sta per earnings before interest, taxes, depreciation and amortization), tuttavia si tratta di due indicatori che esprimono grandezze sostanzialmente diverse. Infatti, nell’EBITDA gli accantonamenti sono conteggiati, al contrario di quanto avviene per il calcolo del MOL dove sono valutati in maniera analoga agli ammortamenti, ossia non sono considerati. Per tale ragione il valore dell’EBITDA potrebbe essere minore rispetto a quello del margine operativo lordo, determinando così una stima più cauta del flusso di cassa operativo (FCFO). Una differenza che va tenuta in considerazione, in particolar modo quando è utilizzato per valutare la sostenibilità del debito attraverso l’analisi dell’indice Debt/EBITDA.

Come si calcola il margine operativo lordo (MOL)?

Una volta capita l’importanza del MOL e la differenza con EBITDA, vediamo ora come si effettua in concreto il calcolo del margine operativo lordo di un’azienda. Bisogna procedere alla riclassificazione del conto economico.

Si può procedere in due modi distinti:

a) l’utile + gli ammortamenti + gli accantonamenti + le svalutazioni - le plusvalenze + le minusvalenze + gli oneri finanziari - i proventi finanziari + i costi non caratteristici - i ricavi non caratteristici;

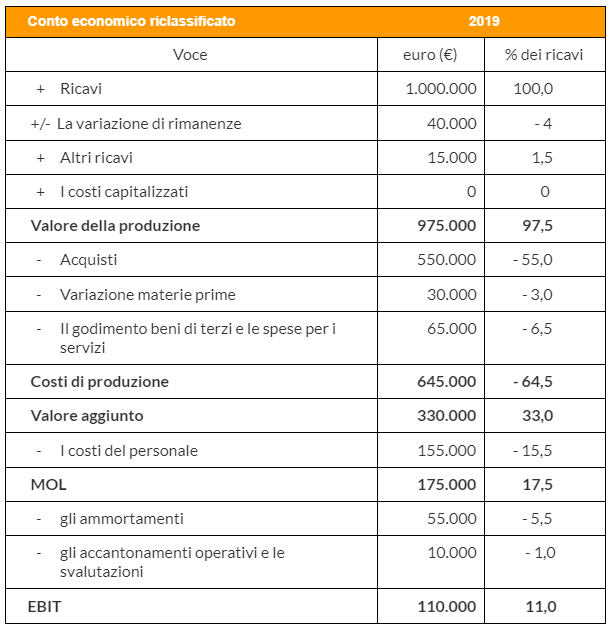

b) il valore della produzione (i ricavi + la variazione di rimanenze) - i costi per le materie prime - i costi per i servizi - i costi per il personale - gli altri costi di struttura. Procediamo ora al calcolo del margine operativo lordo di un’ipotetica azienda. Il calcolo può essere svolto eseguendo i seguenti passaggi:

Come interpretare il valore del margine operativo lordo?

In sostanza, come detto in precedenza, il MOL serve a capire se una determinata realtà aziendale è in buona saluta e quanto questa sia in grado di onorare i propri obblighi.

Supponiamo di avere due aziende (A e B) appartenenti allo stesso comparto con fatturato uguale (1 milione di euro), ma con un margine operativo lordo (MOL) differente, rispettivamente di 200 mila euro la prima (A) e di 50 mila euro la seconda (B).

Se confrontiamo le due realtà è chiaro come l’impresa A abbia un MOL del 20%, mentre l’impresa B ha un MOL pari al 5% del fatturato. Tra le due aziende quella più competitiva è senza ombra di dubbio l’azienda A, ovvero è quella che ha la capacità migliore di generare redditività, che utilizza per effettuare investimenti per rimanere competitiva sul mercato.

In realtà non esista un valore ottimale del MOL valido in assoluto, molto dipende, infatti, dal settore di appartenenza dell’azienda oggetto di analisi. Tuttavia, in linea di massima, possiamo dire che un’impresa per essere in grado di affrontare i suo oneri deve avere un MOL rapportato al fatturato che superi almeno il 10%. Meglio ancora se il valore si aggira tra il 15% e il 20% o se superiore.

Nel caso dell’esempio precedente l’azienda A ha un MOL rapportato al fatturato degno di nota (20%), al contrario l’azienda B è ampiamente al di sotto del 10% e quindi può presentare delle criticità.