GUIDA ESSENZIALE ALLA QUOTAZIONE IN BORSA PER LE PMI

Il mercato dei capitali non è prerogativa esclusiva delle grandi aziende: le PMI, infatti, non sono troppo piccole per essere quotate e spesso sono in possesso degli strumenti necessari a produrre le risposte che il mercato richiede. Il mercato azionario, se correttamente utilizzato, può essere per quest’ultime uno strumento che offre interessanti opportunità. Questo articolo si rivolge proprio a questi imprenditori, cercando di fare chiarezza sui vantaggi, le criticità, i requisiti e i principali obblighi che tale scelta comporta.

Perché un’azienda decide di quotarsi

C’è un momento nella vita di un’azienda in cui si valuta la possibilità di compiere il grande passo della quotazione in Borsa. Le motivazioni che portano a tale riflessione possono essere le più disparate: un piano d’investimenti particolarmente ambizioso ideato dal management, il profilarsi di nuove prospettive, un ricambio generazionale, la diminuzione dell’accesso alle fonti finanziarie (ad esempio azionisti che non possono o che non sono più interessati al business), la volontà dei membri fondatori di vendere parte della loro quota o valutazioni maggiormente legate all’immagine percepita dell’azienda.

Indipendentemente dalle motivazioni la quotazione è una vera e propria rivoluzione che interessa in profondità l’azienda, modificandola sia sotto il profilo manageriale, sia sotto quello proprietario e relazionale con i portatori d’interesse. Per tali ragioni è una scelta strategica e come tale deve essere affrontata dopo un’attenta valutazione dell’impatto che può avere sul sistema azienda.

I vantaggi derivanti dalla quotazione

Come visto in precedenza le motivazioni per richiedere l'ammissione al mercato borsistico possono essere varie ed eterogenee. Comunque sia la quotazione può sostanziarsi in tutta una serie di vantaggi per l’azienda che può migliorare diversi aspetti come:

- L’accesso ai capitali: attraverso la quotazione possono essere raccolti nuovi capitali di rischio da investire nella realizzazione degli obbiettivi di business, finanziare nuovi progetti o per portare a termine un’acquisizione.

- Il grado di merito creditizio: la maggior credibilità dovuta allo status di società quotata e la possibilità di effettuare in maniera più agevole successivi aumenti di capitale permettono di elevare lo standing creditizio, favorendo l'ottenimento di affidamenti e condizioni maggiormente favorevoli per importi, tassi e termini.

- L’immagine aziendale: la quotazione accresce la visibilità e la reputazione societaria. Tale rafforzamento ha ricadute positive sia per quanto riguarda il potere contrattuale sul mercato dei fattori produttivi, sia in quello dei servizi e dei prodotti commercializzati.

Il coinvolgimento di manager e dipendenti: la quotazione consente di promuovere l'azionariato dei propri dipendenti, di definire piani d’incentivazione del management basati su stock options (opzioni

- sui titoli) e di avere un feedback immediato sulle scelte intraprese dal management. Così facendo si instaura una relazione diretta tra successo aziendale e valore della loro partecipazione, aumentando la fedeltà e l'impegno a lungo termine dei dipendenti.

- L’efficienza operativa: le società quotate sono sottoposte ad un regime di trasparenza informativa, che impone la creazione di sistemi di controllo, in grado di rendere intellegibili gli obiettivi e i risultati del management aziendale.

Gli aspetti critici della quotazione

Da quanto visto finora è chiaro come la quotazione comporti una serie di benefici, ma al fine di una corretta scelta l’azienda deve tenere in considerazione anche gli aspetti potenzialmente problematici che possono emergere. Alcuni aspetti critici, che variano di caso in caso in base alle circostanze e alle specifiche peculiarità dell’azienda, sono:

- La fragilità verso il mercato: l’andamento del titolo varia non solo perché influenzato dalle azioni speculative, ma anche a causa dell’incostanza del mercato, indipendentemente dalle scelte strategiche aziendali effettuate.

- Il cambiamento organizzativo: la quotazione richiede di ripensare e cambiare sotto il profilo gestionale, manageriale e organizzativo. Ad esempio adeguare la comunicazione, migliorare i sistemi informativi, implementare principi di corporate governance e così via.

- I costi non trascurabili: il processo di quotazione, oltre ad essere articolato è economicamente impegnativo. I costi sono vari e comprendono: la retribuzione per i vari consulenti, le spese per Borsa Italiana, i costi per la Consob, quelli legati alla permanenza nelle negoziazioni e quelli legate alla certificazione dei bilanci e alla gestione dell’informativa periodica. L’ammontare di queste spese non è fisso e dipende da una serie di variabili, tra cui l’entità del collocamento, il settore in cui opera l’emittente e le dimensioni dello stesso.

-

L’orientamento al breve periodo: la continua valutazione degli investitori può indurre l’azienda nell’errore di privilegiare le performance di breve periodo. L’andamento del titolo dipende dalla capacità dell’azienda di confermare, trimestre dopo trimestre, il raggiungimento dei propri obiettivi previsti, inducendo a volte il management a ricercare risultati economici immediati anziché considerare piani di sviluppo di più ampio respiro.

- I costi non trascurabili: il processo di quotazione, oltre ad essere articolato è economicamente impegnativo. I costi sono vari e comprendono: la retribuzione per i vari consulenti, le spese per Borsa Italiana, i costi per la Consob, quelli legati alla permanenza nelle negoziazioni e quelli legate alla certificazione dei bilanci e alla gestione dell’informativa periodica. L’ammontare di queste spese non è fisso e dipende da una serie di variabili, tra cui l’entità del collocamento, il settore in cui opera l’emittente e le dimensioni dello stesso.

I mercati in cui una PMI può quotarsi

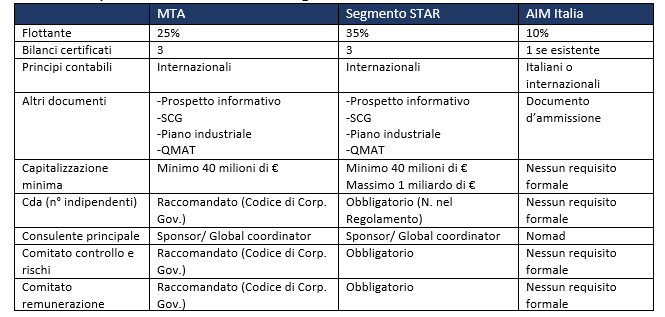

Una volta valutati pro e contro e acclarata la volontà di procedere alla quotazione, l'emittente dovrà scegliere il mercato all’interno del quale intende far negoziare le proprie azioni. L’offerta di Borsa italiana è pensata in modo da rispondere alle necessità di ogni tipologia d’azienda. In particolare per le piccole e medie imprese l’offerta si articola in:

Mercato Telematico Azionario o MTA: è il mercato regolamentato rivolto alle imprese di grande e media capitalizzazione (minimo 40 milioni di euro) che vogliono attrarre risorse per finanziare progetti di crescita. Al suo interno troviamo il Segmento Titoli ad Alti Requisiti (STAR), rivolto alle aziende di

- media capitalizzazione che adottano specifici requisiti in termini di governo societario, trasparenza informativa e liquidità.

- AIM Italia: è il mercato azionario dedicato alle PMI che, pur non rispettando i requisiti minimi per accedere a MTA, non vogliono comunque rinunciare alla possibilità di quotarsi. L’idea alla base della sua creazione è di far incontrare le esigenze delle imprese (semplificare l’accesso e gli adempimenti) e quelle di tutela degli investitori (garantire il presidio di un operatore specializzato e la necessità di trasparenza informativa).

I requisiti sostanziali e formali

Ciò che rende la quotazione un’operazione di successo è la capacità da parte dell’impresa di attirare a se il maggior numero di investitori possibili. Per fare ciò quest’ultima deve possedere alcune caratteristiche di tipo sostanziale e altre di tipo formale.

I requisiti sostanziali sono quelle caratteristiche economico-finanziarie, organizzative e gestionali di un’impresa come: un buon posizionamento competitivo, un ottimo movimento di cassa, un trend di fatturato crescente, buone prospettive di crescita e redditività, una strategia ben delineata, un’organizzazione manageriale dell’impresa e una struttura efficiente.

I requisiti formali, invece, sono quelle caratteristiche ufficiali che le società devono avere affinché gli sia consentita la quotazione sui mercati. Quest’ultimi variano in base ai mercati, in termini di dimensione minima dell’azienda, di quota del capitale da mettere sul mercato, di procedura di quotazione, di documentazione richiesta e di struttura di governo societario.

Come si può osservare il mercato alternativo AIM Italia, al contrario di quello MTA e del segmento STAR, non stabilisce condizioni particolarmente stringenti per l’ammissione. È prevista, infatti, una percentuale minima di flottante del 10% sul totale delle azioni, ma non è richiesto alcun requisito specifico in termini di governance aziendale o per quanto riguarda la capitalizzazione minima. Inoltre, in fase di ammissione, la società deve produrre soltanto il documento d’ammissione contenente le principali informazioni relative all’attività svolta dalla società, ai suoi azionisti, al management e i principali dati economico-finanziari.

In AIM Italia è centrale la figura del Nominated adviser o Nomad, ossia il consulente incaricato che, grazie alla sua esperienza e reputazione, valuterà l’appropriatezza della società ai fini dell’ammissione e in seguito la aiuterà e affiancherà per tutto il periodo in cui questa sarà presente nel mercato.

In definitiva la scelta di quotarsi in AIM Italia permette alle piccole e medie imprese, a fronte di un numero minore di adempimenti formali, di avere accesso e visibilità ad un pubblico selezionato di investitori, che focalizzano la loro attenzione sulle società quotate a piccola capitalizzazione.

Come viene stabilito il prezzo

Il processo di determinazione del valore di una società si compone di più parti che, partendo da un intervallo ampio, permettono la definizione del prezzo d’offerta al quale saranno collocate le azioni. Idealmente possono essere individuate 5 fasi principali:

- Proposta preliminare: è la fase in cui il candidato a svolgere il ruolo di Consulente principale (Sponsor/global coordinator o Nomad) presenta una proposta per ricevere l’incarico ed effettua una valutazione preliminare della società.

- Due diligenge: in questa fase il Consulente principale dopo un’attenta analisi del business e del piano industriale presenta alla società un intervallo di valutazione maggiormente calato nel contesto aziendale.

- Pre-marketing: il Consulente principale sulla base della valutazione ipotizzata nella fase precedente, effettua un’indagine presso gli investitori istituzionali col fine di valutare l’appetibilità della società e in modo da definire un range di prezzo maggiormente indicativo.

- Bookbuilding: in questa fase gli investitori istituzionali inviano delle manifestazioni d’interesse all’acquisto in termini di quantitativo di titoli e di valori che vanno a costituire il libro degli ordini.

- Pricing: sulla base degli ordini ricevuti la società e il Consulente principale definiscono il prezzo di quotazione, cercando di massimizzare il prezzo degli azionisti e contestualmente gli investitori che si vogliono far entrare nel capitale. Il prezzo che si determina sarà quello a cui compreranno gli investitori retail e gli investitori istituzionali in presenza di offerta al pubblico.

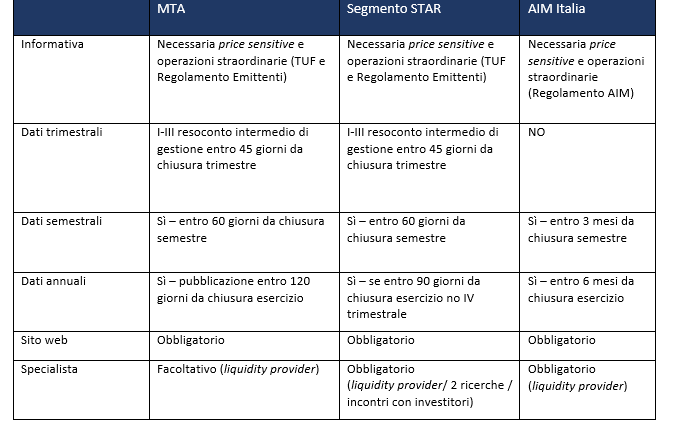

Gli adempimenti dopo la quotazione

Ultimo aspetto che va affrontato sono gli adempimenti che l’impresa deve affrontare dopo la quotazione. L’ingresso in uno dei mercati visti in precedenza comporta in capo alla società quotata tutta una serie di obblighi per garantire il buon funzionamento del mercato stesso. Il processo di quotazione e il conseguente status di società quotata richiedono, infatti, un flusso informativo costante che permetta di rafforzare la relazione con gli azionisti tutelandoli.

Sebbene l’ammissione sul mercato AIM Italia sia più semplice, gli adempimenti post-quotazione sono tendenzialmente in linea con quelli previsti nel Mercato Telematico Azionario (MTA) e nel Segmento Titoli ad Alti Requisiti (STAR). La differenza sostanziale risiede nel non dover presentare i resoconti trimestrali di gestione, ma solo la relazione semestrale (entro 3 mesi dalla chiusura del semestre) e il bilancio (entro 6 mesi dalla chiusura dell’esercizio).

Normalmente i costi monetari maggiori a cui una società quotata deve far fronte sono quelli per adempiere agli obblighi d’informativa periodica, i costi per la revisione contabile obbligatoria, ilcosti per il Nominated adviser (previsto solo in AIM Italia), lo specialista (previsto per il segmento STAR e AIM Italia) e gli eventuali altri consulenti non obbligatori come ad esempio quello per la comunicazione finanziaria.

VUOI RICEVERE UNA LISTA DI AZIENDE A CUI PROPORRE I TUOI PRODOTTI?

Selezionamo per te solo le aziende più affidabili e attive nel tuo mercato di riferimento, con i contatti e tutte le informazioni necessarie per analizzare, profilare e personalizzare le tue campagne di sviluppo commerciale.