ELENCO CODICI ATECO ISTAT DI ATTIVITA' ARTIGIANALI E PROFESSIONALI

COS'E' IL CODICE ATECO

La classificazione delle attività economiche ATECO (ATtività ECOnomiche) è una tipologia di classificazione adottata dall'Istituto nazionale di statistica italiano (ISTAT) per le rilevazioni statistiche nazionali di carattere economico ed è anche la traduzione italiana della nomenclatura delle attività economiche (NACE) creata dall'Eurostat, adattata dall'ISTAT alle caratteristiche specifiche del sistema economico italiano.

L'introduzione del Codice ATECO 2025, rispetto al Codice Ateco 2007 aggiornamento 2022, risponde alla necessità di aggiornare e migliorare la classificazione delle attività economiche per riflettere meglio il contesto attuale, supportare le innovazioni e facilitare gli adempimenti amministrativi e fiscali.

EVOLUZIONE DEL CODICE ATECO

Nel corso degli anni, il Codice ATECO ha subito diverse revisioni per adattarsi ai cambiamenti del tessuto economico. Le principali versioni includono:

• ATECO 81: Prima versione, basata sulla nomenclatura europea NACE 70

• ATECO 91: Allineata alla NACE Rev. 1, con un quinto livello di dettaglio

• ATECO 2002: Versione nazionale della NACE Rev. 1.1, con aggiornamenti specifici per l'Italia

• ATECO 2007: Allineata alla NACE Rev. 2, adottata dal 2008

• ATECO 2025: allineata alla versione europea NACE Rev. 2.1, la Nuova classificazione adottata il1° gennaio 2025, ed entrata in vigore presso le Camere di Commercio e Agenzia delle Entrate dal 1 aprile 2025

COM'E' COMPOSTO

Il Codice ATECO è organizzato in una struttura gerarchica con codici alfanumerici che possono arrivare fino a 6 cifre. Le attività economiche sono suddivise in:

• Sezioni: Indicate da lettere maiuscole, rappresentano i macrosettori economici

• Divisioni: Due cifre numeriche, raggruppano attività specifiche all'interno delle sezioni

• Gruppi: Tre cifre numeriche, ulteriore livello di specificità

• Classi: Quattro cifre numeriche, definiscono più precisamente le attività economiche

• Categorie: Cinque cifre numeriche, descrivono attività ancora più dettagliate

• Sottocategorie: Sei cifre numeriche, rappresentano il livello più specifico di dettaglio

COME SI OTTIENE GRATIS IL CODICE ATECO?

- Cerca l'azienda utilizzando la funzione di ricerca

- Clicca sul nome azienda

- Visualizza il codice ATECO

ATECO 2025 NOVITA' E AGGIORNAMENTI

La classificazione ATECO 2025 introduce diverse novità, rispetto all’Ateco 2007, per rappresentare meglio i cambiamenti nell'economia nazionale.

• Sezioni: Aumentate da 21 a 22

• Classi: Aumentate da 615 a 651

• Sottocategorie: Aumentate da 1.241 a 1.290

• Divisioni: Ridotte da 88 a 87

• Categorie: Rimaste stabili a 920 codici

TEMATICHE RILEVANTI IN ATECO 2025

Durante il processo di revisione, sono emerse diverse tematiche rilevanti:

1. Bioeconomia e Sostenibilità Ambientale: interventi per la micromobilità urbana, il commercio di prodotti di seconda mano e l'installazione di impianti geotermici

2. Settore del Commercio: classificazione basata sui prodotti venduti piuttosto che sul canale di vendita

3. Servizi di Intermediazione e Attività Digitali: inclusione di attività come l'influencer marketing

4. Settore Ho.Re.Ca: introduzione di nuovi codici per il commercio all'ingrosso di attrezzature per ristoranti

5. Turismo e Cultura: riorganizzazione dei servizi di alloggio e creazione di codici per la logistica delle opere d'arte e le attività legate all'archeologia

6. Attività Professionali: nuovi codici per attività economiche svolte prevalentemente in forma individuale

COME VIENE ATTRIBUITO E A COSA SERVE IL CODICE ATECO

L’assegnazione del codice ATECO viene effettuata con l’ausilio di tavole di corrispondenza, note esplicative e riferimenti ad altri sistemi di catalogazione.

I criteri principali utilizzati per rappresentare i gruppi di appartenenza di un'impresa riguardano: le caratteristiche, i fattori di produzione e l'utilizzo di beni e servizi.

Il codice ATECO viene assegnato con l’iscrizione nel Registro delle Imprese presso la Camera di Commercio*, per cui risulta importante per l’attribuzione del codice fiscale o della partita IVA dell’azienda, oltre ad essere determinante per altri fini statistici, fiscali e contributivi:

- apertura di una nuova partita IVA presso il Registro delle imprese (successivamente, ogni eventuale variazione dell’attività economica, dovrà essere comunicata al Fisco, insieme ad un nuovo codice Ateco)

- contribuzioni Inail ed Inps

- studi di settore

- possibilità di accedere a regimi speciali

- potenziali beneficiari di interventi di supporto e finanziamento

- possibilità di accedere a gare o confronti concorrenziali

- livello di rischio aziendale in materia di sicurezza sul lavoro (INAIL)

- adempimenti fiscali

- deduzioni

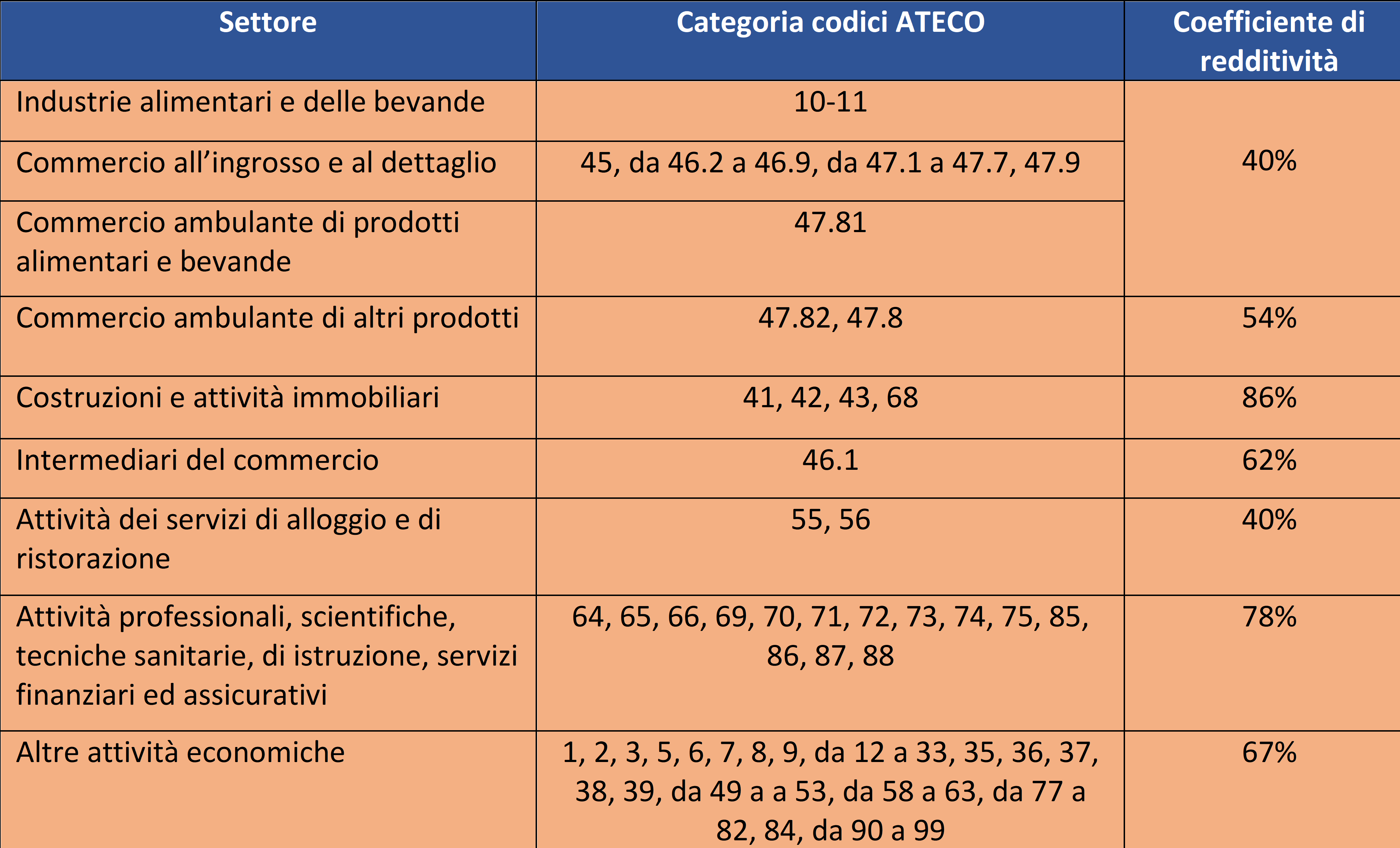

- adesione al regime forfettario** importante ai fini della determinazione della base imponibile da assoggettare al regime forfetario del 15% o del 5% (flat tax). Infatti ad ogni codice Ateco è associato un coefficiente di redditività specifico da utilizzare ai fini del calcolo delle spese forfettarie e, quindi, del reddito imponibile su cui applicare l’aliquota agevolata.

Nota per il 2025:

* Ai fini amministrativi, non sarà necessario effettuare alcuna comunicazione e il processo di riclassificazione sarà eseguito d’ufficio dalle Camere di Commercio, a partire dal 1° aprile 2025.

**Per chi aderisce al regime forfettario, per la dichiarazione dei redditi 2025, il reddito continuerà ad essere determinato tenendo conto della precedente classificazione ATECO e dei relativi coefficienti di redditività, anche se il proprio codice risulti variato.

Di seguito, sono indicati i coefficienti di redditività associati a ciascuna attività economica:

ELENCO CODICI ATECO

Clicca qui per scaricare l'elenco Codici Ateco 2025

Clicca qui per scaricare l'elenco Codici Ateco 2007

CHI SIAMO

iCRIBIS è il portale e-commerce di Cribis che offre accesso alla banca dati di informazioni commerciali su imprese italiane ed estere. Ideale per piccole imprese e professionisti, iCRIBIS aiuta a tutelare i crediti e ridurre gli insoluti. Migliaia di piccole aziende e privati lo scelgono quotidianamente per informarsi su clienti, fornitori e concorrenti, con la garanzia di dati di qualità, sempre accessibili online.