DEFINIZIONE DI BILANCIO CONSOLIDATO

Il bilancio consolidato è un documento atto a rappresentare in modo veritiero e corretto la situazione patrimoniale-finanziaria e i risultati economici di un complesso di imprese, costituito dalla società controllante e dalle controllate.

Esso rappresenta la situazione reddituale, patrimoniale e finanziaria di un gruppo economico costituito da più imprese, oltre ad offrire una maggiore significatività ai bilanci d’esercizio delle società appartenenti al gruppo stesso.

Le imprese legate a un gruppo, pur conservando la loro autonomia giuridica e patrimoniale perfetta, subiscono una rilevante attenuazione di quella economica, poiché il gruppo agisce come entità economica costituita da molteplici soggetti giuridici e un solo soggetto economico, rendendo i singoli bilanci d’esercizio non espressivi della realtà del gruppo.

LE FINALITA' DEL BILANCIO CONSOLIDATO

Le finalità del bilancio consolidato sono descritte nell’art. 29 del D.Lgs. n. 127/91 che, recependo le direttive comunitarie, dispone che il bilancio debba essere redatto da parte degli amministratori dell’impresa controllante.

Il bilancio consolidato deve essere approvato entro il 30 settembre dell'anno successivo a quello di riferimento, fermo restando che i componenti del gruppo devono trasmettere all’impresa controllante i dati contabili necessari per il consolidamento entro il termine stabilito dall'ente capogruppo nel Regolamento di contabilità ovvero con altro proprio atto.

La data di riferimento del bilancio consolidato coincide con la data di chiusura del bilancio d’esercizio dell’impresa controllante.

Il bilancio consolidato non è assoggettato ad approvazione da parte dell'assemblea, ma è oggetto di controllo da parte dei revisori, quindi può essere impugnato.

È un documento pubblico ma non avente forza legale; infatti, sebbene questo strumento riesca a stabilire i risultati economici del gruppo, non è ancora possibile utilizzarlo per poter attribuire gli utili complessivi del gruppo.

I principi contabili inerenti il bilancio consolidato e i metodi di consolidamento, emanati nel dicembre 2016 e aggiornati con gli emendamenti del 29 dicembre 2017, sono enunciati dall’OIC 17 (Organismo Italiano di Contabilità).

COME SI COMPONE

Il bilancio consolidato è composto, in modo analogo al bilancio d’esercizio, dai seguenti documenti:

- Stato patrimoniale consolidato

- Conto economico consolidato

- Nota integrativa consolidata

A questi si aggiungono:

- Rendiconto finanziario consolidato (obbligatorio da gennaio 2016, riporta i flussi finanziari del gruppo, oltre alla composizione delle disponibilità liquide e il loro ammontare)

- Variazione del patrimonio netto (deve includerla se redatto secondo i principi internazionali)

- Relazione sulla gestione (contenente un’analisi esauriente della situazione delle società incluse nel consolidamento e dei risultati della gestione, in particolare i costi, i ricavi e gli investimenti).

SOGGETTI COINVOLTI

I soggetti obbligati alla redazione del bilancio consolidato sono:

- società di capitali o di persone che controllano altre imprese

- società per azioni, le società in accomandita per azioni e le società a responsabilità limitata

- enti pubblici che hanno per oggetto l’esercizio di attività commerciali, società cooperative e mutue assicurazioni (nell’ipotesi che controllino società di capitali).

Sono invece esclusi da tale pratica:

- società di persone

- associazioni o fondazioni

- imprese individuali (anche se controllano società di capitali).

Sono invece esonerati:

- Sub-Holding: controllanti controllate da società soggette all'obbligo di redigere il bilancio consolidato

- imprese che controllano imprese irrilevanti

- imprese che controllano imprese escluse dall’area di consolidamento

- gruppi di dimensioni ridotte

Questi ultimi, per l’art. 27 del D.Lgs. n. 127/91, per rientrare nella categoria esonerata non devono aver superato, per due esercizi consecutivi, due dei seguenti limiti:

- 20 mil. € di totale degli attivi degli stati patrimoniali

- 40 mil. € di totale dei ricavi delle vendite

- media di 250 dipendenti occupati durante l’esercizio.

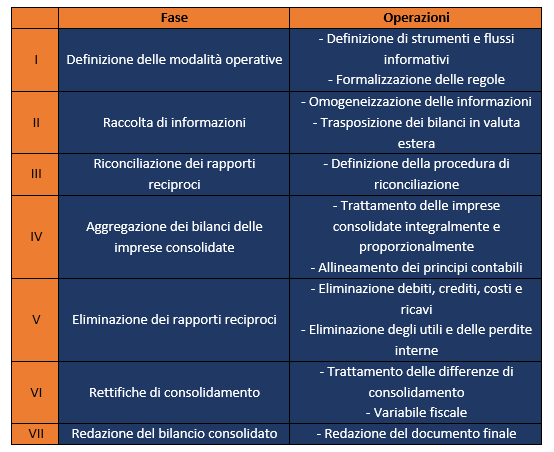

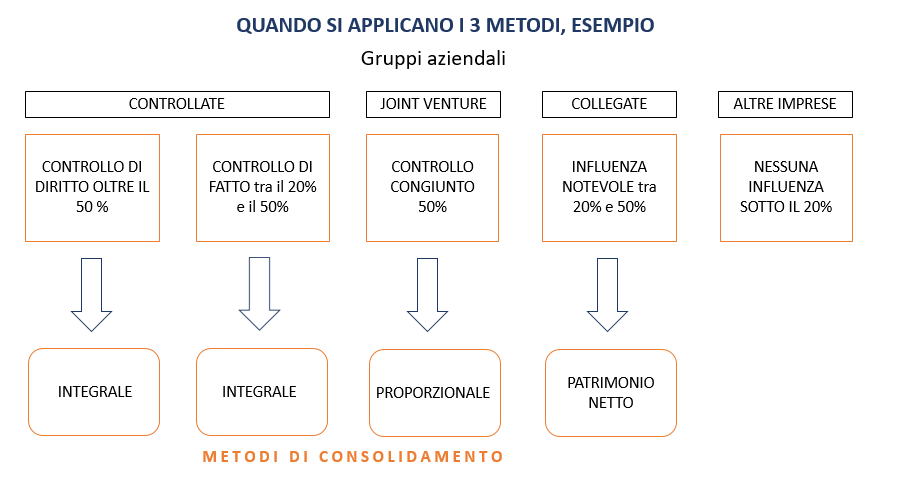

I METODI DI CONSOLIDAMENTO

I metodi di consolidamento definiscono le modalità secondo cui i bilanci delle società di un gruppo vengono integrati nel bilancio consolidato.

I metodi previsti dalla direttiva contabile comunitaria sono i seguenti:

1) Metodo di consolidamento integrale secondo la teoria dell’entità economica: il gruppo viene considerato come entità unica dal punto di vista economico e giuridico. Ne consegue che il patrimonio e il reddito appartengano al gruppo nel suo complesso.

Al fine di rappresentare la complessiva struttura del gruppo quale unicum, l’art. 31 del D.Lgs. n. 127/91 prevede che le imprese vengano consolidate mediante la ripresa integrale degli elementi patrimoniali ed economici che costituiscono il loro bilancio, oltre a richiedere l’eliminazione dei rapporti reciproci tra imprese del gruppo (intesi come utili, perdite, debiti, crediti, proventi e oneri) e delle partecipazioni in imprese incluse nel consolidamento.

2) Metodo di consolidamento proporzionale secondo la teoria della proprietà: le controllate appartengono alla capogruppo in modo proporzionale alle quote di partecipazione che possiede. Di conseguenza devono essere consolidate nella medesima proporzione.

Per questo metodo l'unità contabile di riferimento non è il gruppo ma il bilancio della capogruppo, mentre il consolidato è una sua estensione che indica le quote detenute nelle controllate.

Il consolidamento può avvenire, secondo il par. 115 dell’OIC 17, sia includendo la quota di ciascuna attività, passività, ricavi e costi alle rispettive voci del proprio bilancio, sia includendo voci separate, con lo stesso criterio proporzionale, pari al totale delle attività, passività, ricavi e costi della joint venture. Le operazioni di consolidamento sono le stesse applicate al metodo integrale.

Esiste poi un terzo metodo, quello del patrimonio netto (equity method): anche detto consolidamento sintetico, il metodo del patrimonio netto non include nel bilancio della capogruppo le attività, le passività e i componenti del risultato economico. In Italia è applicabile solo da parte di società controllate che operano sul mercato in attività diverse.

Non rappresenta un vero e proprio metodo di consolidamento, ma espone sinteticamente:

- in una riga del conto economico la quota di gruppo nel risultato delle controllate;

- in una riga dello stato patrimoniale la partecipazione per un ammontare pari al valore delle attività e delle passività.

iCRIBIS è il portale e-commerce di Cribis che offre accesso alla banca dati di informazioni commerciali su imprese italiane ed estere. Ideale per piccole imprese e professionisti, iCRIBIS aiuta a tutelare i crediti e ridurre gli insoluti. Migliaia di piccole aziende e privati lo scelgono quotidianamente per informarsi su clienti, fornitori e concorrenti, con la garanzia di dati di qualità, sempre accessibili online.